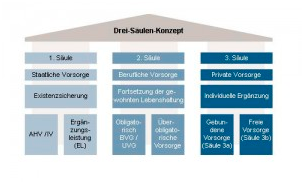

Det schweiziske pensionssystem går under betegnelsen 3-søjle-system (3-Säulen-System). Systemet er ofte genstand for diskussion og kritik, men har indtil dato vist sig at være særdeles effektivt. Fordelene ligger i en finansieringsmæssig balance mellem styrker og svagheder. På trods af hyppige tilpasninger ligger grundstrukturen fast og ændres ikke.

Den 1. søjle

Den 1. søjle kaldes AHV/IV og har mange ligheder med den danske folkepension. Fordelene ligger i en hurtig opbygning af et højt dækningsniveau, et solidaritetsprincip og en inflationssikring.

Ulemperne er den store påvirkning af den demografiske udvikling samt afhængigheden og lysten hos den fremtidige generation til indbetaling/finansiering.

Ved den 1. søjle indbetales der automatisk til en personlig konto i en ”Ausgleichskasse”.

AHV (Alters- und Hinterlassenenvorsorge) indeholder en alderdomspension kombineret med en dødsfaldsdækning. IV (Invalidenversicherung) er en invalidedækning. AHV/IV omfatter alle personer, der bor i Schweiz. Hensigten er, at den skal give en dækning, der muliggør opretholdelse af eksistensminimum ved pension, invaliditet og tab af en forsørger.

AHV bygger på et omfordelingssystem. Det betyder, at ydelserne bliver finansieret med de indkomne betalinger. Lovmæssigt er AHV forpligtet til at tilbageholde en årsudbetaling i reserve. I dag bliver disse forudsætninger dog næppe overholdt. For mere information klik her.

Den 2. søjle

Fordelene ved 2. søjle, der kaldes BVG eller blot ”Pensionskasse”, ligger i uafhængigheden af den demografiske udvikling, en decentral omsætning og muligheden for individuel kapitalopbygning i henhold til nærmere aftale mellem arbejdsgiver og arbejdstager.

Ulemperne er påvirkningen af inflation samt risici på investeringsmarkederne.

BVG (Berufliche Vorsorge) forsikrer alle arbejdstagere, der tjener mere end CHF 22.050 (2023) pr. år. Formålet med BVG er at sikre borgeren en fornuftig levestandard og er en tillægsdækning til AHV, med ekstra dækning ved pension, invaliditet og tab af en forsørger.

Udbetalingen fra BVG ved pension beror på et kapitaldækningssystem, hvor udbetalingen er finansieret gennem arbejdstagerens opsparing i løbet af årene på arbejdsmarkedet.

Husk: Den indbetalte kapital i en pensionskasse er personlig. Kapitalen tager man med når man skifter job. Det er den såkaldte ”Freizügigkeitsleistung”, som enten skal parkeres på en bankkonto eller en forsikringspolice, indtil den nye pensionskasse er en realitet.

Huller i pensionen

Har du ikke boet og arbejdet i Schweiz hele dit liv, kan du have indbetalingshuller, der kan påvirke din fremtidige pension og levestandard. Disse huller kan du lukke ved ekstraordinær indbetaling.Vi anbefaler, at du får pensionsrådgivning i Schweiz for at være optimalt dækket.

Skatteoptimering med den 3. søjle

Den 3. søjle – 3A (ligner en kapitalpension) – har internationalt høstet stor anerkendelse. Opbygningen findes i dag også i mange andre lande, der forsøger at opbygge et system, der ligner det schweiziske.

Ved 3. søjle indbetales til den private pension

Den 3. søjle er opdelt i en 3A og 3B. Begge søjler giver mulighed for at spare ekstra op til pension. Indbetalinger til søjle 3A, der hvert år maksimeres af det offentlige, giver ret til skattefradrag og ligner derfor den danske kapitalpension. Maksimalbeløbet i 2023 er CHF 7.056. Søjle 3B har andre fordele, blandt andet fri begunstigelse og ingen bindingsperiode.

Det schweiziske pensionssystem er kompliceret, og det anbefales at kontakte en specialist for at finde de meste optimale opsparingsmetoder med størst muligt skattefradrag. Klik her og se en film om de 3 søjler i Schweiz.